Información y consejos sobre Pensiones, IMSS y Finanzas.

Ofrecemos información clara sobre pensiones y finanzas en México.

Preguntas frecuentes

¿Qué es el IMSS?

El Instituto Mexicano del Seguro Social (IMSS) es la institución pública de seguridad social más importante de México.Fue creado en 1943 y su función principal es proteger a los trabajadores y sus familias en temas de salud, incapacidad, retiro y pensión. Su base legal proviene del artículo 123 constitucional y de la Ley del Seguro Social.

El IMSS es el sistema que protege tu vida laboral y tu retiro.

¿Qué beneficios tengo como pensionado?

Pago mensual de pensión

Aguinaldo anual en ciertos casos

Servicio Medico vitalicio

Derecho a registrar beneficiarios

Ayuda para gastos funerarios

Compatibilidad con la pensión del bienestar

Seguridad económica para tu familia

¿Qué es la seguridad social?

La seguridad social es el sistema de protección que crea un Estado para ayudar a las personas frente a riesgos que pueden afectar su estabilidad económica y su bienestar.

Pensiones IMSS

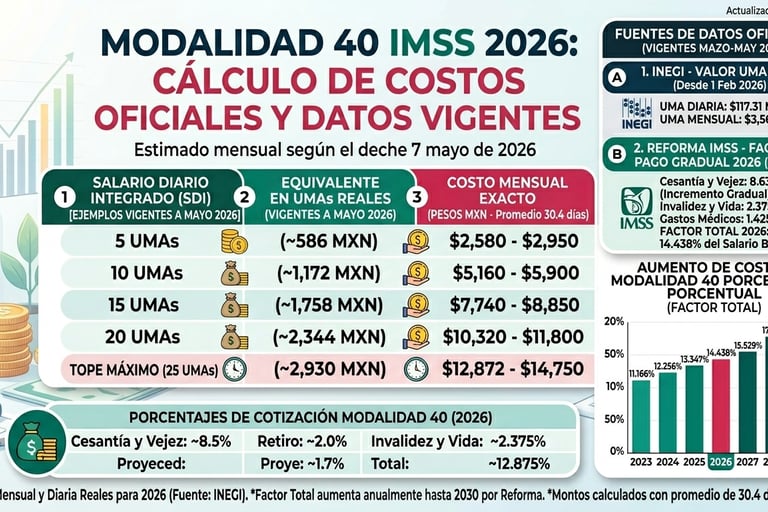

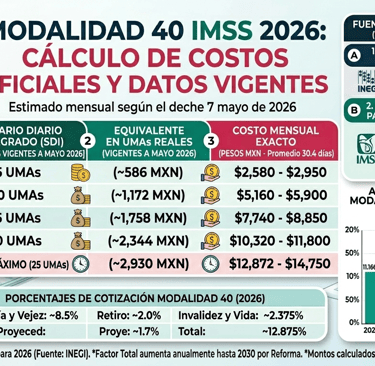

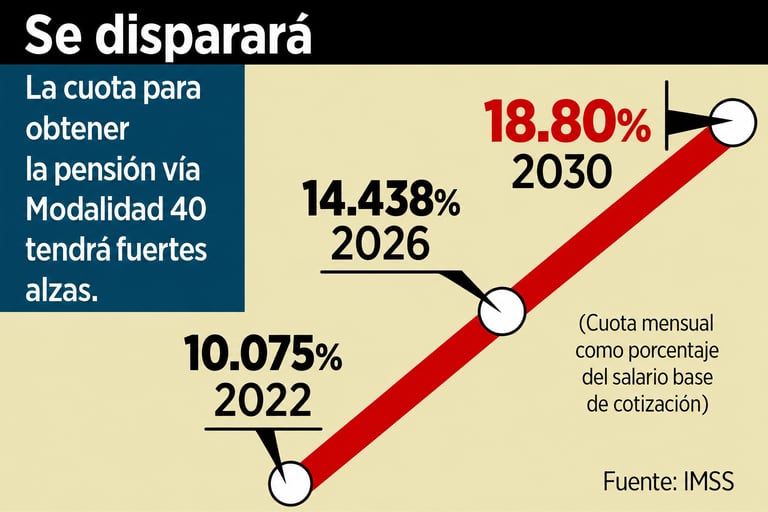

¿Cuánto me sale pagar la Modalidad 40 en 2026?

¿Cuánto me sale pagar la Modalidad 40 en 2026?

Si estás pensando en mejorar tu pensión bajo la Ley 73 del Instituto Mexicano del Seguro Social, seguramente te has hecho esta pregunta:

¿Cuánto cuesta pagar la Modalidad 40 en 2026?La respuesta depende del salario con el que decidas cotizar.En 2026, el costo de la Modalidad 40 aumentó debido al ajuste gradual derivado de la reforma pensionaria, y la cuota a pagar es de aproximadamente 14.438% sobre el salario base de cotización que elijas.

¿Qué es la Modalidad 40?

La Modalidad 40 permite a las personas que dejaron de cotizar en el IMSS seguir aportando voluntariamente para incrementar su salario promedio y mejorar el monto de su pensión. Es una estrategia utilizada principalmente por trabajadores bajo Ley 73.

¿Cómo se calcula? La fórmula es sencilla: Salario diario × días del mes × 14.438%

Ejemplo: Si decides cotizar con un salario diario de $1,000 pesos:

$1,000 × 30 = $30,000

$30,000 × 14.438% = $4,331.40 mensuales

Tabla de costos Modalidad 40 en 2026 (Tomando como referencia la UMA 2026): Salario mensual aproximado Pago mensual aproximado que debe realizarse al IMSS por mes.

$10,000 $1,443

$20,000 $2,887

$30,000 $4,331

$40,000 $5,775

$50,000 $7,219

$60,000 $8,663

$70,000 $10,106

$80,000 $11,550

Montos aproximados; pueden variar por días del mes.

¿Cuánto cuesta cotizar con el tope máximo? En 2026, el tope máximo permitido es de 25 UMAs diarias, lo que equivale aproximadamente a $2,932.75 diarios. Eso representa: Salario mensual aproximado: $87,982.50

Pago mensual aproximado: $12,702 a $13,125, dependiendo de si el mes tiene 30 o 31 días.

¿Conviene pagar la Modalidad 40? Depende de varios factores:

Edad

Semanas cotizadas

Salario promedio actual

Tiempo que planeas cotizar

Meta de pensión

No siempre conviene pagar el máximo.Muchas veces una estrategia bien diseñada puede darte una excelente pensión pagando menos.

Error común: Un error frecuente es pensar: “Entre más pague, mejor será mi pensión.”No siempre funciona así. Lo importante es optimizar:

Tiempo

Salario

Inversión

Retorno pensionario

Conclusión

La Modalidad 40 sigue siendo una de las mejores herramientas para mejorar la pensión bajo Ley 73, pero debe analizarse estratégicamente. No se trata de pagar más, sino de pagar inteligentemente.

¿Quieres saber cuánto tendrías que pagar y cuánto podría aumentar tu pensión?

Solicita una asesoría gratuita y te ayudamos a hacer tu cálculo personalizado, has clic en el botón de whatsapp y agenda tu cita hoy mismo.

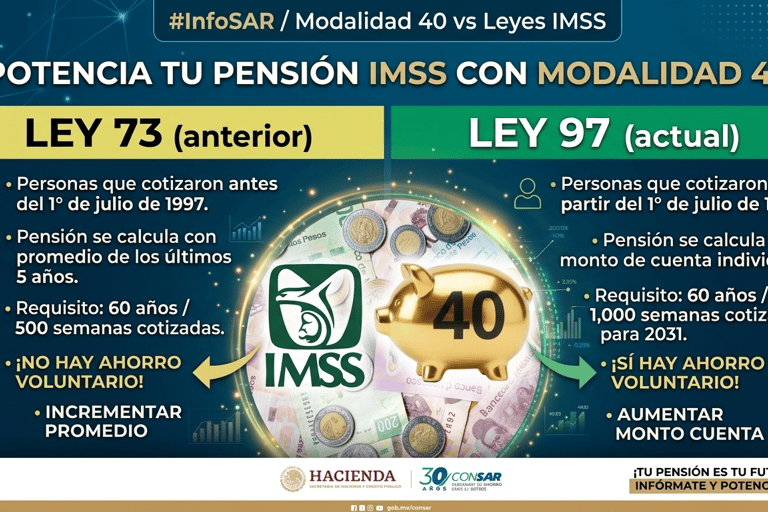

Ley 73 vs Ley 97: ¿Cuál te conviene y cómo afecta tu pensión?

Ley 73 vs Ley 97: ¿Cuál te conviene y cómo afecta tu pensión?

Cuando hablamos de pensiones en México, una de las dudas más importantes es saber bajo qué régimen pensionario te encuentras: Ley 73 o Ley 97 del Instituto Mexicano del Seguro Social. Saberlo es fundamental, porque puede cambiar completamente la forma en que te pensionas, los requisitos y el monto que podrías recibir.

¿Qué es la Ley 73?

La Ley 73 aplica para las personas que comenzaron a cotizar en el IMSS antes del 1 de julio de 1997.Este régimen se basa en un sistema solidario, donde la pensión se calcula principalmente considerando:

Promedio salarial de las últimas semanas cotizadas

Número total de semanas cotizadas

Edad al momento de pensionarte

Ventajas de la Ley 73

Posibilidad de obtener pensiones más altas

Se puede usar la Modalidad 40 para mejorar la pensión

No depende directamente del saldo acumulado en la AFORE

Beneficios más favorables en muchos casos

Requisitos generales Ley 73

Tener al menos 500 semanas cotizadas

Cumplir edad mínima de pensión

Tener conservación de derechos vigente (según el caso)

¿Qué es la Ley 97? La Ley 97 aplica para quienes comenzaron a cotizar a partir del 1 de julio de 1997. Este sistema funciona mediante cuentas individuales administradas por una AFORE.

Tu pensión dependerá de:

Dinero acumulado en tu cuenta individual

Rendimientos generados

Aportaciones realizadas

Edad de retiro

Ventajas de la Ley 97

Propiedad individual del ahorro

Transparencia del saldo acumulado

Posibilidad de ahorro voluntario

Flexibilidad en aportaciones adicionales

Requisitos generales Ley 97: Actualmente se requiere un mínimo de semanas cotizadas conforme al esquema vigente (que aumenta gradualmente cada año).

Diferencias principales entre Ley 73 y Ley 97

Ley 73

Basada en promedio salarial y semanas

Puede generar pensiones más altas

Compatible con Modalidad 40

No depende del saldo AFORE

Ley 97

Basada en ahorro individual

Depende del capital acumulado

No funciona con Modalidad 40 como estrategia de pensión clásica

Mayor responsabilidad de ahorro personal

¿Cómo saber qué ley te corresponde?

La regla es sencilla:

Si cotizaste antes del 1 de julio de 1997 → Ley 73

Si comenzaste después del 1 de julio de 1997 → Ley 97

Pero hay casos especiales (reingresos, continuidad laboral y conservación de derechos) que deben revisarse cuidadosamente.

¿Cuál es mejor?

No es que una sea “mejor” en todos los casos, pero históricamente la Ley 73 ha sido más favorable para quienes pueden estructurar correctamente su pensión. La Ley 97 exige mayor planeación financiera y ahorro estratégico.

Conclusión

Conocer tu régimen pensionario es el primer paso para construir una estrategia sólida de retiro.Una buena decisión hoy puede representar una diferencia importante en tu ingreso futuro.

¿Quieres saber bajo qué ley te encuentras y cuánto podrías pensionarte?

Solicita tu asesoría gratuita y descubre tu panorama pensionario.

Que es la Modalidad 40 y como funciona?

La Modalidad 40 del Instituto Mexicano del Seguro Social (formalmente llamada Continuación Voluntaria en el Régimen Obligatorio) es un esquema que permite a trabajadores que ya no están dados de alta con un patrón seguir cotizando por su cuenta para mejorar su pensión.

Su principal objetivo es:

✅ aumentar el salario promedio de cotización

✅ seguir sumando semanas cotizadas

✅ mejorar el monto final de la pensión

Es especialmente útil para quienes están bajo la Ley 73 (personas que comenzaron a cotizar antes del 1 de julio de 1997).

¿Cómo funciona?Cuando dejas de trabajar formalmente, normalmente dejas de cotizar al IMSS.

Con Modalidad 40 puedes:

seguir cotizando voluntariamente

elegir un salario base de cotización (dentro de ciertos límites)

pagar tus cuotas mensuales directamente.

Eso impacta en el cálculo de tu pensión.

Ejemplo simple:

Si tus últimos años cotizaste con:

💰 $350 pesos diarios y entras a Modalidad 40 con:💰 $1,500 pesos diarios, tu pensión potencial puede subir significativamente.

¿Quién puede entrar? Debes cumplir, en términos generales:

✔ haber cotizado previamente al IMSS antes del 1ro de julio de 1997

✔ no estar activo con un patrón

✔ solicitar el alta dentro del plazo aplicable de conservación de derechos.

Esto depende de tu historial ante el IMSS.

¿Qué beneficios tiene?

1. Aumenta tu pensión, Es su principal ventaja.

2. Sumas semanas, Si te faltan semanas para pensionarte, puedes completarlas.

3. Puedes elegir salario de cotización, Mientras más alto (y bien planeado), mayor impacto en la pensión.

¿Cuánto se paga? Se paga una cuota basada en el salario con el que decidas cotizar. Mientras mayor sea tu salario registrado:

➡ mayor cuota mensual

➡ mayor pensión potencial.

Las cuotas se han incrementado gradualmente en años recientes, por lo que conviene hacer números antes de entrar.

¿Cuánto tiempo conviene pagar? Depende de:

tu edad

semanas cotizadas

salario histórico

objetivo de pensión.

Muchos planes estratégicos se hacen entre 1 y 5 años, pero no hay una fórmula universal, pero depende de tu presupuesto, ahorros y del punto de equilibrio entro lo invertido y la pensión que obtendrias.

¿Vale la pena? Sí, en muchos casos, Pero no siempre, Depende de:

cuánto pagarás

cuánto recibirás

cuánto tiempo vivirías pensionado

cuánto recuperarías de tu inversión.

Aquí es donde entra el análisis financiero.

Error común, Muchos entran a Modalidad 40 sin calcular:

❌ retorno de inversión

❌ punto de equilibrio

❌ pensión proyectada.

Y eso puede hacer que tomen una mala decisión.

Conclusión

La Modalidad 40 puede ser una herramienta poderosa para mejorar tu retiro, pero debe analizarse estratégicamente. No se trata solo de “pagar más”, sino de hacerlo con un plan.Si estás cerca del retiro, un análisis personalizado puede ayudarte a saber:

cuánto podrías pensionarte

cuánto deberías invertir

y si realmente te conviene.

Necesitas Financiamiento para pagar tu modalidad 40?

Agenda tu cita y validad si calificas para el financiamiento de modalidad 40 y que puedas obtener una mejor pensión, da clic en el botón de whatsapp que se encuentra a un lado.

Como afecta la inflación en México a las pensiones de IMSS y el salario real en México.

En 2026, la inflación en México ha estado alrededor de 4.5% anual, según los datos más recientes del Instituto Nacional de Estadística y Geografía (INEGI).

En marzo de 2026, la inflación anual se ubicó aproximadamente en 4.59%.Este nivel está por encima de la meta del 3% (±1%) que busca mantener el Banco de México (Banxico).

Evolución reciente en 2026

Enero 2026: ~3.79% anual.

Febrero 2026: ~4.02% anual.

Marzo 2026: ~4.59% anual.

Pronóstico para todo 2026, analistas y bancos estiman que la inflación podría cerrar el año entre 3.9% y 4.2% aproximadamente.

✅ En resumen:

Inflación actual aproximada en 2026: 4.5% anual

Meta del Banco de México: 3%

Pronóstico de cierre del año: entre 3.9% y 4.2%

💡 Dato útil para tu trabajo en consultoría financiera:

Con una inflación alrededor de 4.5%, cualquier inversión, pensión o estrategia financiera debería generar más de ese porcentaje para no perder poder adquisitivo.

1️⃣ Cómo afecta la inflación al salario real, cuando los precios suben por la inflación, el dinero alcanza para comprar menos cosas.

Ejemplo sencillo:

Salario mensual: $15,000

Inflación anual: 4.5%

Si tu salario no aumenta al menos 4.5%, en realidad estás perdiendo poder de compra.

Ejemplo práctico:

Año Salario Inflación Poder de compra 2025 $15,000 — normal 2026 $15,000 4.5% compras menos esto significa que aunque ganes lo mismo, en realidad eres más pobre.

Los datos de inflación en México los calcula el Instituto Nacional de Estadística y Geografía (INEGI).

2️⃣ Cómo afecta la inflación a las pensiones del IMSS, Las pensiones del Instituto Mexicano del Seguro Social (IMSS) pueden verse afectadas de distintas maneras dependiendo del régimen.

Régimen 1973, las pensiones se actualizan cada año con la inflación. Esto significa que si la inflación es 4.5%, la pensión sube aproximadamente ese porcentaje.

Ejemplo:

Pensión: $20,000

Inflación: 4.5%

Nueva pensión aproximada: $20,900, Esto protege parcialmente el poder adquisitivo.

Régimen 1997 (AFORE), Aquí la pensión depende de:

ahorro acumulado

rendimientos de inversión

semanas cotizadas

El dinero está en una Administradora de Fondos para el Retiro (AFORE).

El problema es que si:

la inflación es 4.5%

la AFORE gana 4%

Entonces pierdes poder adquisitivo.

3️⃣ Cómo afecta a quienes planean pensionarse, la inflación influye en tres cosas importantes:

Salario base de cotización, mientras mayor sea el salario registrado en el IMSS, mayor será la pensión.

Estrategias como Modalidad 40, subir el salario antes de pensionarte permite protegerte contra la inflación futura.

Costo de vida en retiro

Si alguien se pensiona con: $15,000 mensuales y la inflación promedio es 4% anual, en 10 años el poder de compra podría caer aproximadamente 30-35%.

“Si no planeas bien tu pensión, la inflación puede reducir tu poder adquisitivo cada año.”

Eso conecta perfecto con servicios como:

Modalidad 40

planeación de pensión

estrategias de retiro

“La inflación reduce el valor de tu dinero cada año. Una buena estrategia de pensión puede proteger tu futuro y mantener tu calidad de vida en el retiro.”

Link enlace Inegi

Finanzas e Inversiones